今回は、相続実務において大きな波紋を呼んだ

「不動産の路線価評価」に関する最高裁判所の判決(令和4年4月19日)について解説します。

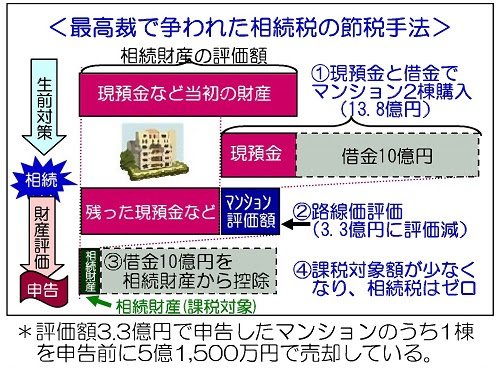

事案の概要:余命宣告後のタワマン購入と極端な圧縮

この事案の背景には、

当時94歳だった被相続人が亡くなるわずか3ヶ月前に行った不動産購入があります。

被相続人は肺がんを患い、

医師から余命宣告を受けている状況でしたが、

銀行に相続税対策を相談し、

都内と川崎市内のマンション2棟を合計約15億円で購入しました。

購入資金の約15億円は銀行借入で賄われました。

しかし、相続発生後の申告において、

これらの物件を相続税法上の基準である「路線価(基本通達)」に基づいて評価したところ、

約4億7,700万円となりました。

この評価額から借入金(債務)15億円を差し引くことで、

結果として他の相続財産を含めても納税額がゼロに近い状態となったのです。

国税庁による否認と「通達6項」の適用

国税庁はこの申告に対し、

標準的な評価方法を適用することが

著しく不適当である場合に認められる例外規定「財産評価基本通達6項」を発動しました。

国税側は、物件の評価額を鑑定評価に基づき約12億7,000万円と再評価し、

約3億2,900万円(加算税含む)の追徴課税を行いました。

これを不服とした遺族が裁判を起こしましたが、

一審、二審、そして最高裁においても国税側の主張が認められる結果となりました。

判決を分けた3つのポイント

最高裁が「路線価による評価を認めない」と判断した主な要因は以下の通りです。

- 節税目的が明白であったこと

銀行の稟議書や打ち合わせ記録の中に、

「相続税の負担軽減のために購入を勧める」といった内容が明確に残されていました。

収益目的ではなく「税金逃れ」が主目的であったことが証拠として認定されました。 - 時価と評価額の乖離(かいり)が著しいこと

路線価による評価額が、

時価(鑑定評価額)の半分にも満たない状況でした。

5億円以上の乖離がある中で、

これを一律に認めると他の納税者との間で公平性を欠くと判断されました。 - 相続直前の購入と相続直後の売却

亡くなる直前に購入し、

相続発生から1年経たずに物件を売却していたことも、

「節税のための形式的な取引」とみなされる要因となりました。

今後の相続対策への影響

今回の判決により、

過度な節税スキーム、

特に「タワーマンション(タワマン)節税」と呼ばれた極端な評価圧縮に対する当局の締め付けが、

司法によってもお墨付きを得た形となりました。

今後は、以下の点に注意が必要です。

- あからさまな相続税対策を主目的とした物件購入は避ける。

- 相続直前の慌てた対策はリスクが高いことを認識する。

- 銀行や業者の「節税になります」という安易な提案を鵜呑みにせず、

実質的な収益性や保有目的を明確にする。

富裕層課税が強化される中で、

法律(通達)の形式的な適用だけでは守りきれない事案が増えています。

不動産を活用した相続対策を行う際は、

信頼できる専門家と十分に協議し、

慎重にプランニングを行うことが不可欠です。

要約

- 事件の骨子

- 被相続人(94歳、余命宣告後)が相続直前にタワマン2棟を約15億円で購入(全額借入)。

申告は路線価評価4.77億円−借入15億円=実質課税ゼロ近傍。

- 国税は財産評価基本通達6項(著しく不適当な場合の例外)を適用し、

鑑定評価約12.7億円で更正(追徴約3.29億円)。

一審・二審・最高裁で国税勝訴(令和4年4月19日)。

- 最高裁が重視した3点

- 目的の実質:銀行稟議・記録に「相続税対策」明記。

収益目的より節税意図が顕著。

- 価格乖離:路線価<<時価(鑑定)で公平を害する水準の大幅乖離。

- タイミング:相続直前購入×相続後1年内売却=形式的な節税スキーム性が高い。

- 実務への含意

- 路線価は「標準手法」だが万能ではない。

著しく不適当な場合は通達6項で排除され得る。

- タワマン節税など過度な圧縮はリスク高。

相続直前の“駆け込み”や借入フル活用は特に危険。

- 結論

- 形式より実質(時価・収益性・保有意図・時系列)が問われる時代。

正当な経済合理性とドキュメント整備なしに「路線価一択」は通用しない。

この動画から得られること

- 判決理解

- 最高裁が通達6項適用を是認した論拠と事実認定の枠組み

- 評価手法

- 路線価・鑑定評価・実勢価格の整合を取る手順と乖離の扱い

- リスク判定

- 否認のレッドフラッグ(直前購入・直後売却・フルローン・目的記録)

- 証拠化

- 保有・運用の経済合理性(収益計画・保有期間方針)と議事録・稟議の作り方

- 実務運用

- 相続前後のタイムライン、出口戦略、専門家連携(鑑定・税理士・弁護士)

専門家の付加価値(実務テンプレート)

- 否認リスク評価チェック(◯/△/×)

- 目的:収益性・事業関連の合理性が稟議・議事録に明文化(◯)/節税言及のみ(×)

- 価格:路線価と鑑定の乖離率<30%(◯)/>50%(×)

- 時系列:相続前購入→中長期保有方針(◯)/直後売却(×)

- 借入:LTV≤70%(◯)/フルローン(×)

- 三面評価フロー

- 1) 路線価評価の算定と補正適用根拠の明文化

- 2) 鑑定評価(収益還元・取引事例・原価法)で時価レンジ把握

- 3) 乖離分析(所在・階層・専有比率・共用部・市場流動性)

- 証拠化パッケージ

- 投資・保有方針書(保有期間・賃料計画・改修計画・出口条件)

- 稟議書・取締役会議事録(節税以外の経済合理性の論点)

- 収益計画・感応度分析(賃料±、空室、金利)

- 相続直前ルール

- 6~12カ月前以降の新規取得は原則回避/不可避時は鑑定・保有方針・稟議をフルセットで整備

- 直後売却は原則回避。売却時はやむを得ない事情の証拠化と時価整合の説明責任

- 代替選択肢

- 小規模宅地等の特例、持株会社・信託、現金の納税準備、分散投資で過度な評価圧縮に依存しない設計

視聴後アクション

- 目的を紙に書く

- 節税以外の保有理由(収益性・資産分散・事業関連)をA4一枚に明文化します。

- 評価を二本立てにする

- 路線価に加え、鑑定評価(見積)で時価レンジを把握し、乖離の理由を整理します。

- 証拠を残す

- 稟議・議事録・収益計画・保有方針を作成し、日付入りで保存します。

- 直前の購入は止まる

- 相続前6~12カ月の新規高額取得は原則見送り、必要なら専門家と体制を整えてから実行します。

- 借入を抑える

- LTVを下げ、フルローンを避けます。

返済計画と賃料感応度を確認します。

- 専門家に相談する

- 税理士・鑑定士・弁護士に事前レビューを依頼し、レッドフラッグの有無を点検します。

例え話

路線価は「平均的な天気予報」に過ぎません。

山に入るなら、

現在の気圧と風向(鑑定・実勢)を見て、

行動記録(議事録・稟議)を残す。

そうして初めて安全に頂上(申告)に到達できます。

不動産投資に興味のある方は、春を導く不動産投資と友達になりませんか?

▼LINE登録はこちらから

https://lin.ee/BbrViHN

友達限定で、完全非公開の物件ごとの事業計画動画を不定期でお届けします!!

税理士法人 A to Y

〒460-0014 愛知県 名古屋市中区富士見町7-11

電話番号 052-331-0286

FAX番号 052-331-0317

【AtoY 相続事業承継クラブ】

相続の情報が氾濫する世の中・・・

「現場のプロ」があなたにあった生前対策方法を親身にサポートいたします。

失敗しない不動産投資の事業計画書を作ろう!!

【失敗しない不動産投資の事業計画書】

不動産投資に興味ある方

資産形成に不動産投資を検討している方

不動産投資に絶対に失敗したくない方