- 路線価とは何か?

相続税や贈与税の算定基準となる「路線価」をテーマにお話しします。

路線価とは、

毎年1月1日時点の土地の価格を国税庁が調査し、

7月1日に発表するものです。

その年の相続税や贈与税を計算する際の基礎となる非常に重要な指標ですが、

意外にもこれまで詳しく取り上げたことがありませんでした。

- 「一物多価」土地評価の複雑さ

土地の評価には「一物多価(いちぶつたか)」という言葉があります。

一つの土地に対して、

主に4つの公的な評価額が存在するからです。

- 公示地価: 国土交通省が発表する、一般的な土地取引の指標。

- 基準地価: 都道府県が発表する、公示地価を補う指標。

- 路線価: 国税庁が発表する、相続税・贈与税の算定基準。

- 固定資産税評価額: 市町村が算定する、固定資産税の基準。

これら4つが完全に一致することはありません。

今回のテーマである「路線価」は、

実勢価格(実際の取引価格)の約8割を目安に設定されていますが、

土地は「生物(なまもの)」であるため、

景気変動の影響を強く受けます。

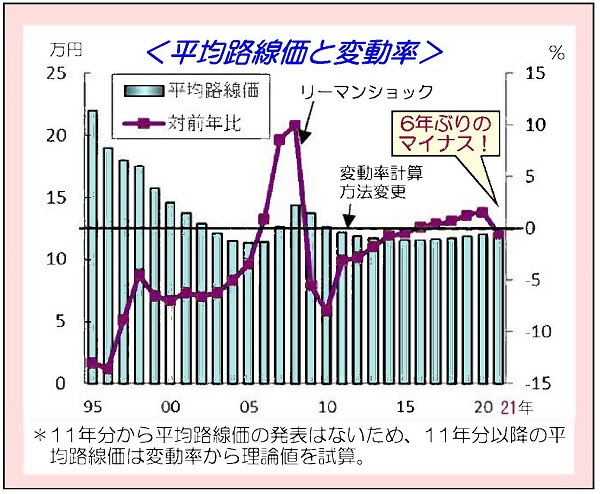

- コロナ禍による6年ぶりの下落

2021年の発表では、

全国約8割の地点で路線価が下落しました。

これはバブル崩壊後の緩やかな回復基調が続いていた中で、

6年ぶりの大きな変動です。

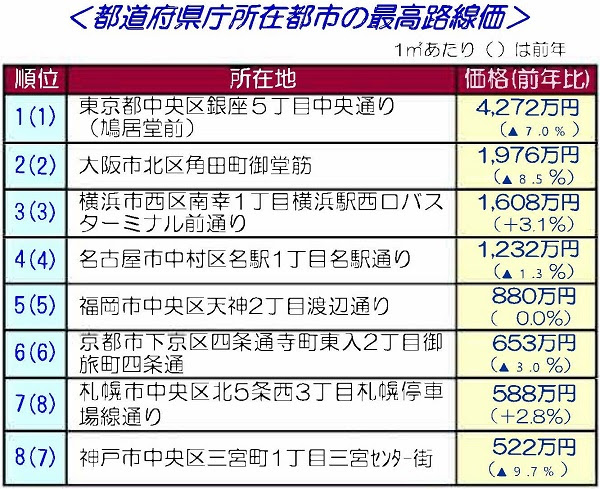

特に象徴的なのが、

日本で最も地価が高いとされる「東京・銀座の鳩居堂前」です。

長らく上昇を続けてきましたが、

今年はわずかではあるものの、

ついに下落に転じました。

これは明らかに新型コロナウイルスの影響です。

- 地域・用途による明暗

今回の調査結果では、

用途や地域によって「明暗」がはっきりと分かれました。

- 商業地(苦戦):

大阪のミナミ(心斎橋・難波)など、

インバウンド(訪日外国人)需要に依存していた地域は大打撃を受けました。

観光客が消え、

ユニクロの旗艦店が閉店するなど、

店舗の撤退やホテルの稼働率低下(3割程度まで低下)が地価を押し下げました。 - リゾート地(急落):

北海道のニセコなど、

海外富裕層に人気だったリゾート地も、

渡航制限により取引がストップし、

これまでの異常な上昇が止まり下落しました。 - 住宅地(堅調):

一方で住宅地は比較的安定しています。

特に再開発が進む宇都宮や福岡、

また在宅勤務の普及により、

茨城県守谷市など「都心に近い郊外」の地価が上昇するという興味深い現象も起きています。

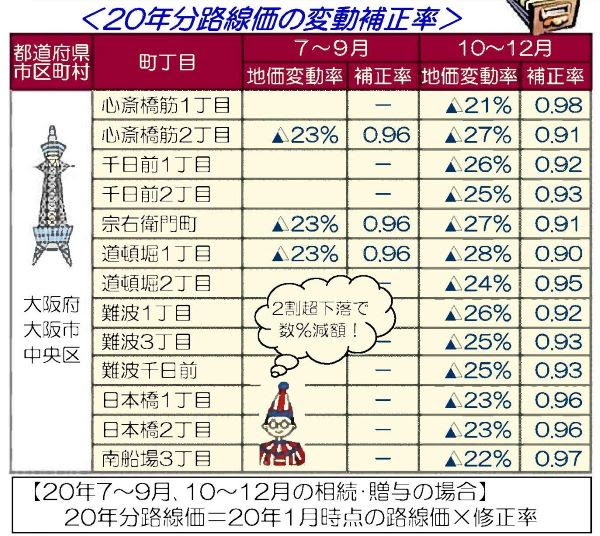

- 路線価の「ズレ」と国の補正

路線価は1月1日時点の評価なので、

パンデミックのような急激な事態が起きると、

7月の発表時点で既に実勢価格が路線価を下回ってしまう(税金が高くなりすぎる)

という問題が起きます。

国も例外的に「変動補正率」を導入し、

大阪の一部地域などで評価額を減額する措置を取りました。

しかし、今後さらに補正が行われるかについては懐疑的です。

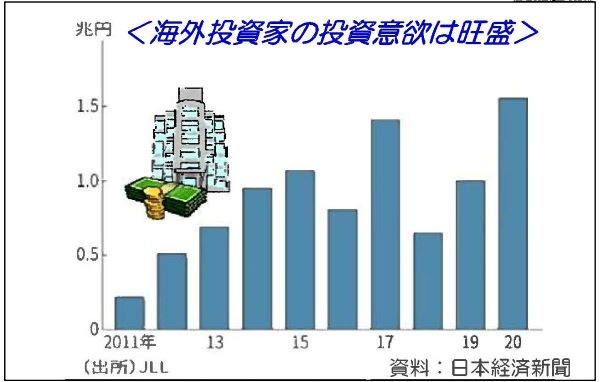

政府は景気の底打ちをアピールしたい意向があり、

また海外投資家から見れば日本の不動産は依然として割安で買い時であるため、

これ以上の引き下げは行わないのではないかと予想しています。

- 不動産投資と相続へのアドバイス

土地の価格に「絶対」はありません。

需要があれば上がり、

なければ下がります。

相続や贈与において、

今の路線価が高いと感じる場合でも、

専門家のノウハウを使えば評価を適正に下げる方法は存在します。

本来、政治や経済は「経世済民(世を治め、民を救う)」であるべきです。

かつての仁徳天皇が、

民の竈(かまど)から煙が上がっていないのを見て増税を止めたという故事のように、

国民の生活実態に即した税制であってほしいものです。

地価は経済の血液である「人流」と密接に関係しています。

不動産を扱う皆さんは、

この複雑な評価の仕組みを理解し、

流れを見極めて判断していただきたいと思います。

要約

- 路線価の位置づけ

- 路線価は国税庁が毎年1月1日時点を評価し7月に公表。

相続税・贈与税の算定基準。

実勢価格の約8割を目安としつつ、タイムラグにより市況と乖離も生じうる。

- コロナ禍の影響(6年ぶり下落)

- 2021年は全国約8割の地点で下落。

長らく上昇が続いた銀座・鳩居堂前も下落に転じ、パンデミックの影響を象徴。

- 用途・地域の明暗

- 商業地:インバウンド消失や来街者減で大阪ミナミなどが下落。

リゾート(ニセコ等)も海外富裕層の渡航制限で調整。

- 住宅地:総じて堅調。

再開発エリア(宇都宮・福岡)や都心近郊×テレワーク適地(守谷など)が上昇。

- 路線価の補正と今後

- 急変時には一部地域で補正率が導入されるが、追加の広範補正には慎重姿勢。

海外投資家から見た相対割安感も背景。

- 実務示唆

- 路線価は「税評価の起点」。

相続・贈与では適法な補正・特例で適正評価が可能。

不動産投資は基準地価や実勢と併読し、二極化(商業↓・住宅±・工業↑)の潮流を前提に意思決定。

この動画から得られること

- 路線価・公示地価・基準地価・固定資産税評価の違いと使い分け

- コロナ禍で下落した用途・地域、底堅いエリアの見極め方

- 相続・贈与での適法な評価調整(補正・特例)の具体策

- 路線価と実勢・賃料の整合チェックと“過熱/割安”の判定

- “贈与/売買/保有”のタイミング設計とチェックリスト

例え話

路線価は「冬物カタログの参考価格」に似ています。

発行時点の基準として有用ですが、

実店舗(実勢価格)は天候や需要で値が動きます。

賢い買い手・売り手は、

カタログ(路線価)を起点に、

現場価格や割引(補正・特例)を加味して最適な判断を行います。

専門家としての付加価値

- 相続・贈与の評価適正化SOP

1) 前提整理:利用区分(自用地/貸家建付地/貸宅地)、地積・形状・接道を確定

2) 路線価評価:路線価×地積×各種補正

- 補正例:奥行・間口・不整形・二方路・側方・がけ地・セットバック・私道負担

3) 特例適用の検討:

- 小規模宅地等の特例(自宅最大330㎡等の評価減)

- 地積規模の大きな宅地の評価(面積要件と地域要件)

- 借家権控除・貸家建付地評価

4) 実勢・他指標との整合:公示・基準地価・実売事例でクロスチェック

5) 書面化:評価理由書・写真・測量図・近傍相場の添付で説明責任を担保

- 投資判断の二軸

- 価格軸:路線価伸率(3年平均)と実勢の乖離

- 需給軸:空室率・賃料成長・供給パイプライン(オフィス/住宅/物流)

- 贈与タイミング設計

- 相場調整局面では“低い基準×特例”の重ね掛けが有効。

贈与税/相続税の総負担試算で最適化

視聴後アクション

- 具体ステップ

1) 対象地の路線価図・公図・地積測量図を取得(路線価×補正の前提確認)

2) 補正の可否を判定(不整形・間口/奥行・セットバック・私道負担の有無)

3) 特例の適用可否をチェック(小規模宅地・地積規模・貸家建付地)

4) 公示・基準地価・近傍売買事例で実勢と整合をクロスチェック

5) 評価理由書のドラフトを作成し、税理士・不動産鑑定士へセカンドオピニオン依頼

- 用語の簡潔説明

- 小規模宅地等の特例:一定面積まで評価額を大幅に減額できる制度(自宅最大330㎡等)

- 不整形地補正:形状が評価に与えるマイナス補正(間口狭小・奥行長大・二方路ほか)

補助資料

- チェックリスト(抜粋)

- 路線価図・公図・測量図・固定資産評価証明の収集完了

- 補正(不整形・間口/奥行・二方路・がけ・セットバック)の該当有無

- 特例(小規模宅地・地積規模・貸家建付地)の適用可否

- 公示・基準地価・近傍売買の比較表作成

- 評価理由書と添付資料(写真・図面)の準備状況

- 相談テンプレ(要点)

- 件名:路線価評価の適正化と特例適用に関するご相談

- 本文:物件概要(所在地・地積・利用状況)、想定の補正・特例、実勢との乖離、確認したい論点、回答希望期限

不動産投資に興味のある方は、春を導く不動産投資と友達になりませんか?

▼LINE登録はこちらから

https://lin.ee/BbrViHN

友達限定で、完全非公開の物件ごとの事業計画動画を不定期でお届けします!!

税理士法人 A to Y

〒460-0014 愛知県 名古屋市中区富士見町7-11

電話番号 052-331-0286

FAX番号 052-331-0317

【AtoY 相続事業承継クラブ】

相続の情報が氾濫する世の中・・・

「現場のプロ」があなたにあった生前対策方法を親身にサポートいたします。

失敗しない不動産投資の事業計画書を作ろう!!

【失敗しない不動産投資の事業計画書】

不動産投資に興味ある方

資産形成に不動産投資を検討している方

不動産投資に絶対に失敗したくない方