2022年度の税制改正大綱について、

法人および個人事業主に関わる主要な改正ポイントと、

実務家としての批判的視点をまとめました。

2022年度税制改正大綱:法人・事業主への影響と課題

今回の税制改正大綱全体を見渡すと、

目新しい改正は少なく、

既存の特例措置の「延長」がベースとなっています。

そこには現政権の政策意向が強く反映されていますが、

実態に即しているかという点では疑問が残ります。

- 賃上げを促す「所得拡大促進税制」の拡充と延長

岸田政権が掲げる景気対策の目玉として、

賃上げを行った企業に対する減税措置(所得拡大促進税制)が拡充・延長されました。

- 改正内容:

中小企業の場合、

税額控除率が現行の25%から最大40%へと引き上げられ、

期間も延長されました。大企業向けも拡充されましたが、

控除率は30%程度に留まっています。 - 実務上の課題:

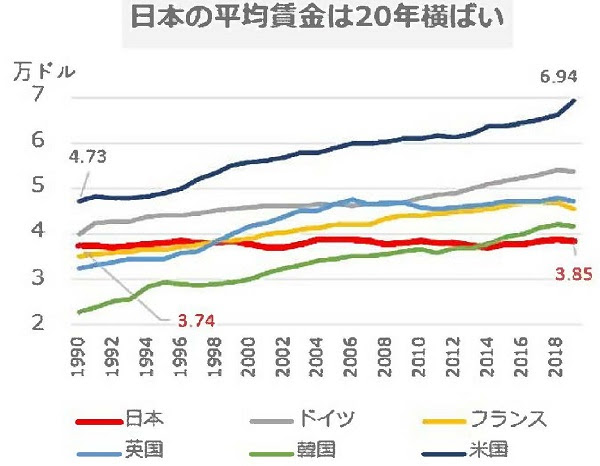

日本の賃金は諸外国と比較して20年以上横ばいであり、

政府はこの税制で賃上げを誘導しようとしています。

しかし、減税を受けるための要件が複雑で、

申告書での証明も容易ではありません。

そもそも、コロナ禍で利益が出ていない企業には減税の恩恵がなく、

実際にどれほどの企業がこの制度を有効活用できるかは不透明です。

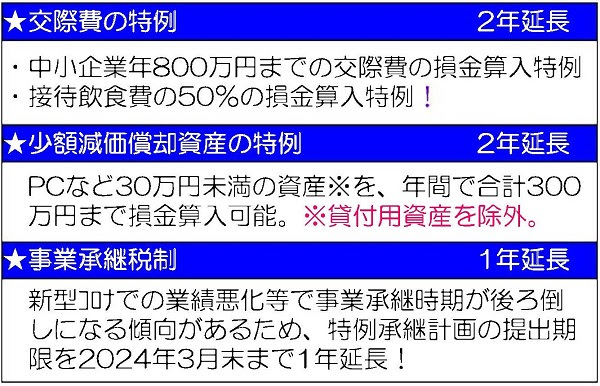

- 接待交際費の特例(800万円控除)の2年延長

中小企業が年間800万円までの接待交際費を全額損金(経費)に算入できる特例が、

さらに2年延長されました。

- 批判的視点:

この「800万円」という基準には明確な理屈が乏しく、

企業の規模に関わらず一律である点に違和感があります。

また、コロナ禍で飲食の機会が激減している現状では、

この枠を使い切れる企業は少なく、

時代のニーズに合っていない側面があります。

- 節税対策の封じ込め:ドローン等を用いた即時償却の制限

近年、30万円未満の資産(ドローンなど)を大量購入し、

レンタル事業に回すことで一括償却(即時経費化)する節税手法が流行していましたが、

今回の改正で厳格に制限されました。

- 改正内容:

貸付用資産(主要な事業として行われるものを除く)については、

少額資産の即時償却特例の対象から除外されました。 - 背景:

本業とは無関係な副業としての貸付による節税を防ぐための措置です。

ただし、本来のリース業などを営む企業については、

従来通り経費算入が認められます。

- 少額減価償却資産(30万円未満)の特例延長

PCなどの30万円未満の資産を年間合計300万円まで一括損金算入できる特例も2年延長されました。

- 注意点:

これはあくまで「特例」であり、

本来の法律では10万円以上の資産は資産計上して数年かけて償却するのが原則です。

特例である以上、

政府のさじ加減一つで

いつ廃止されてもおかしくない不安定な制度であることを認識しておく必要があります。

- 事業承継税制の提出期限延長

円滑な世代交代を支援するための「事業承継税制」について、

特例承継計画の提出期限が2024年3月末まで1年延長されました。

- 実務上の課題:

この制度は一見、

自社株の相続税・贈与税が猶予・免除されるため有利に見えます。

しかし、毎年継続して実行計画を提出し続ける必要があり、

要件から外れると即座に多額の納税が発生するリスクを孕んでいます。

結局は「納税を次世代に先送りしているだけ」という側面が強く、

中小企業にとってはハードルの高い制度です。

結論

今回の改正は、

減税という「ニンジン」をぶら下げることで企業の行動を変えようとする「租税特別措置法」の典型です。

しかし、接待交際費のあり方や、

複雑すぎる賃上げ税制など、

机上の空論に近い部分も目立ちます。

国には、単なる期間延長や小手先の修正ではなく、

時代の変化や現場の実態に即した、

より本質的で使い勝手の良い税制の構築を期待したいところです。

既存制度の見直し、延長は以下のようになっています。

要約

- 全体観

- 2022年度税制改正は「目新しさ小・特例延長が中心」。

政策意向は強いが、現場実装や実効性に疑義が残る。

- 主な改正(法人・事業主)

- 所得拡大促進税制の拡充・延長

- 中小の控除率は最大40%へ引上げ・延長。

大企業も拡充。

ただし要件が複雑で、赤字企業は恩恵なし。

- 接待交際費の特例(800万円枠)2年延長

- 中小は年800万円まで全額損金算入を延長。

規模一律の妥当性とコロナ下での実効性に疑問。

- 貸付用資産の少額償却を制限

- ドローン等の大量購入→レンタルによる即時償却など“副業的節税”を封じ、本業のリースは従前通り。

- 少額減価償却資産(30万円未満・年300万円枠)2年延長

- あくまで特例。

法的原則は10万円超は資産計上・償却。将来廃止リスクを織り込むべき。

- 事業承継税制の特例承継計画の提出期限を1年延長(~2024/3末)

- 猶予・免除は“条件付き”。

要件逸脱で多額納税リスク。

実務のハードルは高い。

- 批判的視点

- 「ニンジン型の租税特別措置」が中心。

賃上げ税制の複雑性、交際費特例の一律枠など、机上論・延命策の色合いが濃い。

現場に即した簡素で実効的な制度設計が望まれる。

この動画から得られること

- 制度の要点早見

- 各制度の対象・要件・控除率・期限・必要書類・落とし穴。

- 賃上げ税制の実装

- 対象者・賃金増加率の定義、控除額の算式、黒字前提の可否判断、証憑の揃え方。

- 交際費・少額償却の実務

- 800万円枠の判定(資本金1億円以下)、

30万円特例(年300万円上限)の使い方、

TCO(総保有コスト)と回収期間での線引き。

- 節税封じ規定の回避

- 「貸付用資産」の判定、主たる事業の判定資料、会計・税務の整合。

- 事業承継税制のリスク管理

- 計画・認定・継続届・雇用要件などの「逸脱トリガー」、

資金繰り・納税猶予明細の管理、

失敗時の代替策(分割・M&A)。

専門家の付加価値(実務テンプレート)

- 賃上げ税制 計算シート

- 対象者の定義(継続雇用者等)、

賃金総額の比較、

控除額=(賃金増加額×控除率)−他控除との重複調整、

黒字前提の可否。

- 交際費・広告宣伝費の線引きガイド

- 勘定科目の判断基準、証憑要件(参加者・目的・金額の明示)、年次KPI(費用対売上比)。

- 30万円特例の管理台帳

- 取得日・資産区分・金額・年間合計(300万円上限)、TCO・回収期間(Payback)比較欄。

- 貸付用資産の判定メモ

- 本業 vs 副業の判定資料(定款・売上比率・事業計画)、少額償却の適用可否フロー。

- 事業承継税制のチェックリスト

- 計画提出・株式要件・雇用要件・継続届の期限表、逸脱時の即応フロー(納税資金・金融協議・代替スキーム)。

- 撤退基準カード

- 「控除額<実装コスト」・「証憑整備×運用難度>社内体制」・「逸脱リスク>資金耐性」など定量・定性基準。

視聴後アクション

- 賃上げ税制の適用可否を判定する

- 対象者・賃金増加率を試算し、黒字・控除額・証憑難度で「採用/見送り」を決定。

- 交際費・少額償却の上限を見える化

- 年間の使用見込みを台帳で管理し、上限超過・目的外発生を防止。

- 副業的貸付スキームを棚卸し

- 貸付用資産を洗い出し、特例適用の可否・会計・税務の整合を点検。

- 承継税制の年次計画を確認

- 特例承継計画の期限と要件充足を再点検。逸脱時の資金計画と代替案を用意。

- 社内ルールを文書化

- 証憑保存・勘定処理・適用判断の社内基準を1枚で整備し、担当者教育を実施。

例え話

古い家を延命するなら、

ただ塗装を塗り直すだけでは足りません。

柱(要件)を点検し、

配線(証憑・運用)を整え、

耐震(撤退基準)を決める

——それで初めて、次の地震(税務調査・環境変化)に耐えられます。

税制の延長も同じ発想で臨みましょう。

不動産投資に興味のある方は、春を導く不動産投資と友達になりませんか?

▼LINE登録はこちらから

https://lin.ee/BbrViHN

友達限定で、完全非公開の物件ごとの事業計画動画を不定期でお届けします!!

税理士法人 A to Y

〒460-0014 愛知県 名古屋市中区富士見町7-11

電話番号 052-331-0286

FAX番号 052-331-0317

【AtoY 相続事業承継クラブ】

相続の情報が氾濫する世の中・・・

「現場のプロ」があなたにあった生前対策方法を親身にサポートいたします。

失敗しない不動産投資の事業計画書を作ろう!!

【失敗しない不動産投資の事業計画書】

不動産投資に興味ある方

資産形成に不動産投資を検討している方

不動産投資に絶対に失敗したくない方