サラリーマンでも対象となる相続税や贈与税の税務調査の最新事情について解説します。

- 税務調査の最新傾向:証拠を掴んでからやってくる

かつての税務調査は、

現地に行ってから内容を確認するケースもありましたが、

現在は「事前のデータ収集と分析」が徹底されています。

国税当局は圧倒的な人員不足に直面しており、

非効率な調査を避ける傾向にあります。

そのため、銀行口座の動きや過去の確定申告データなどをあらかじめ精査し、

「確実に申告漏れがある」という確信(証拠)を持ってから調査に入ります。

調査が入った時点で、

何も出ずに終わる(是認)というケースは非常に少なくなっています。

- なぜサラリーマンが狙われるのか?

「自分は商売をしていないから関係ない」と考えるのは危険です。

特に以下のケースでは注意が必要です。

- 相続税の申告:

長年蓄えた資産に対し、

申告された預金残高が少なすぎる場合。

当局は「生涯年収に対し、残っている財産が少なすぎるのではないか?」

といった視点で分析を行います。 - 財産債務調書の活用:

所得が2,000万円を超える人などは「財産債務調書」の提出が義務付けられており、

これらの過去データと相続時の内容が照らし合わされます。 - 親からの援助:

住宅購入資金の贈与など、

親や祖父母から大きな援助を受けた際、

適切な申告をしていなければ調査の対象となります。

- スピード化する調査と「富裕層専門チーム」の存在

以前は相続発生から4〜5年経ってから調査が来ることが一般的でしたが、

現在は申告後半年から2年以内という非常に早いサイクルで

実施されるようになっています。

また、国税局には通称「富裕層チーム」と呼ばれる、

資産家を組織的にマークする専門部署が存在します。

彼らは所得税、法人税、相続税を横断的に調査する権限を持っており、

個人と法人の資産をトータルで分析して調査に臨みます。

- SNSやブログもチェック対象に

現代の税務調査において、

インターネット上の情報は貴重な資料です。

YouTube、Instagram、ブログなどで

「これだけ儲かった」

「こんなに豪華な生活をしている」

といった発信を頻繁に行っていると、

調査のきっかけになることがあります。

マーケティングの一環としての発信であっても、

税務署はそれらを「実態」としてチェックしていることを忘れてはいけません。

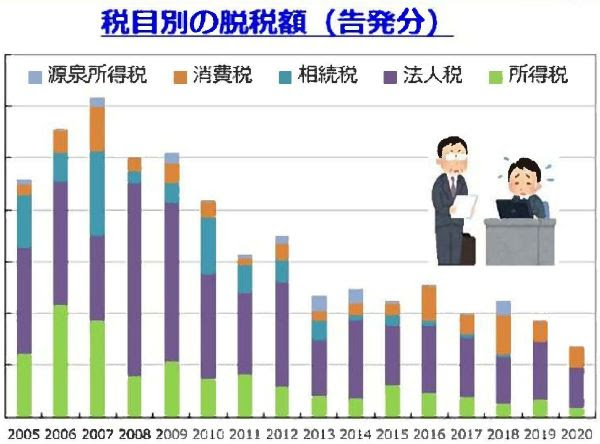

- 調査手法の変化と消費税還付への厳格化

コロナ禍の影響で実地調査が制限されていた反面、

今後は「文書による問い合わせ」や「資料提出の要請」がより頻繁に行われる見通しです。

特に消費税の還付については、

国全体の税収不足もあり、

非常に神経質になっています。

微々たる還付金額であっても、

詳細な説明や証拠書類を求められるケースが増えています。

また、法改正により、

調査官が原本書類を確認したりコピーを求めたりする行為も、

正当な調査権限(質問検査権)の一部として明確化されています。

結論

税務調査は今や、

経営者や資産家だけでなく、

ごく普通の生活を送るサラリーマンにとっても身近なものとなっています。

特に相続や贈与が発生した際は、

「バレないだろう」という安易な考えを捨て、

透明性の高い申告を行うことが最大の防御となります。

後から多額の追徴課税を課されるリスクを避けるためにも、

不安がある場合は早めに専門家へ相談することをお勧めします。

要約

- 調査の現在地

- 国税当局は人員制約の中で事前分析を徹底。

銀行口座や申告履歴等を精査し、証拠を掴んでから訪問するため、是認(何も出ない)で終わる確率は低下。

- なぜサラリーマンも対象か

- 相続税・贈与税は「取引量」より「蓄積・移転」が本丸。

申告された預金や財産が生涯収入等と不整合なケース、

親からの住宅資金援助の申告漏れ、

一定条件での財産債務調書データとの不一致が狙われやすい。

- スピードと体制の変化

- 申告後半年〜2年での早期調査が増加。

国税局には資産家を横断管理する専門チームが存在し、個人・法人・相続を一体で分析。

- デジタル痕跡の活用

- SNS・ブログ・動画等の発信は調査端緒に。

マーケティング上の表現でも、実態の有無を照合される。

- 手法と重点領域

- 実地に加え、文書照会・資料提出要請が増加。

消費税還付は少額でも根拠精査が厳格化。

質問検査権の範囲(原本閲覧・写し取得)も運用が明確化。

- 結論(防御の原則)

- 「透明性の高い申告」と「証憑の事前整備」が最大の防御。

不安があれば早期に専門家へ。

発信内容・生活実態・資産移転を整合させておく。

この動画から得られること

- 相続・贈与の税務調査が「なぜ・どこを」見るかの全体像

- 狙われやすい不整合(収入・残高・援助・調書データ)を事前に封じる方法

- 文書照会・資料提出要請に即応する証憑整理の型

- SNS・ブログ発信と税務実態の整合を担保するチェック手順

- 消費税還付の説明責任を満たす準備項目(根拠・契約・物流実態)

例え話

税務調査は空港の保安検査に似ています。

今は無作為抽出より「画像とデータで怪しい荷物を先に特定」する運用です。

手荷物(証憑)を整頓し、

申告内容(申告書)と搭乗者情報(生活実態・発信)が一致していれば、

止められても迅速に通過できます。

専門家としての付加価値

- リスク診断スコア(10点満点)

1) 生涯収入と金融資産残高の整合(0/2)

2) 親族からの資金移動の証拠(贈与契約・通帳・適用特例)(0/2)

3) 財産目録・財産債務調書等の継続整合(0/2)

4) SNS/広報の表現と実態の一致(0/2)

5) 消費税還付の根拠(契約・請求・物流証憑)(0/2)

- 7点未満は要是正(重点対応を特定)

- 90日コンプライアンスSOP

- Day 0-15:資産台帳と通帳総覧(個人・法人・相続)を更新、相続・贈与イベントの棚卸

- Day 16-45:証憑集約(贈与契約、振込明細、権利証、評価資料)、財産目録と整合チェック

- Day 46-75:発信の整合監査(SNS/広報)と注記ポリシー策定、文書照会テンプレ整備

- Day 76-90:消費税還付・不動産関連の根拠パック化(請負・引渡・運送・検収一式)

- 文書照会・提出要請の対応テンプレ(骨子)

- 事案の範囲特定→関係書類リスト→時系列表→金額整合表→質疑想定Q&A

- よくある否認ポイントと回避策

- 相続:名義預金の扱い→資金出所・管理実態の記録整備

- 贈与:暦年贈与の形式超え→契約書・受贈者通帳・贈与の意思表示

- 消費税:仕入・輸出・還付の実態確認→契約・発送・検収の三点セット

視聴後アクション

- 具体ステップ

1) 個人・家族の資産台帳(預金・証券・不動産・保険)を最新版に更新

2) 相続・贈与イベントの一覧と証憑(契約・通帳・評価資料)を1フォルダに集約

3) 生涯収入と現在資産の整合表を作成(大口支出・援助は注記)

4) SNS・ブログ等の発信を点検し、金額表現・誇張表現の注記ポリシーを策定

5) 消費税還付予定がある場合、契約・発送・検収の三点セットを先行で揃える

- 用語の簡潔説明

- 文書照会:税務署が文書で質問・資料提出を求める手続。

期限・範囲・根拠を明示して回答。

- 財産債務調書:一定条件の下で提出する財産・債務の明細。

申告内容の整合確認に用いられる。

補助資料

- チェックリスト(抜粋)

- 資産台帳は最新か(取引明細・残高証明の添付あり)

- 相続・贈与の契約書・通帳写し・受領記録は揃っているか

- 生涯収入と資産残高の整合表を作成済みか

- SNS/広報の金額・生活表現に注記方針があるか

- 消費税還付の根拠(契約・請求・運送・検収)は対で保管済みか

- テンプレ(要点)

- 文書照会回答フォーマット(範囲特定・時系列・金額整合・添付目録)

- 贈与契約書ひな形(意思表示・日付・金額・振込先・双方署名)

不動産投資に興味のある方は、春を導く不動産投資と友達になりませんか?

▼LINE登録はこちらから

https://lin.ee/BbrViHN

友達限定で、完全非公開の物件ごとの事業計画動画を不定期でお届けします!!

税理士法人 A to Y

〒460-0014 愛知県 名古屋市中区富士見町7-11

電話番号 052-331-0286

FAX番号 052-331-0317

【AtoY 相続事業承継クラブ】

相続の情報が氾濫する世の中・・・

「現場のプロ」があなたにあった生前対策方法を親身にサポートいたします。

失敗しない不動産投資の事業計画書を作ろう!!

【失敗しない不動産投資の事業計画書】

不動産投資に興味ある方

資産形成に不動産投資を検討している方

不動産投資に絶対に失敗したくない方