税務調査において「海外取引の調査」にどのような資料やデータが使われているのか、

その実態についてお話しします。

- 国税当局による監視の強化

近年、富裕層による海外資産隠しや、

多国籍企業による所得移転(海外への利益シフト)に対する世間の関心と批判が高まっています。

これを受け、

国税当局はあらゆるルートを駆使して海外資産情報の取得に力を入れています。

特にここ4〜5年で、

情報取得のスピードと精度は劇的に向上しています。

- 「富裕層」の定義と報告義務

一般的に、金融資産を1億円以上持つ層が調査の主な対象となります。

現在、以下の報告制度が運用されています。

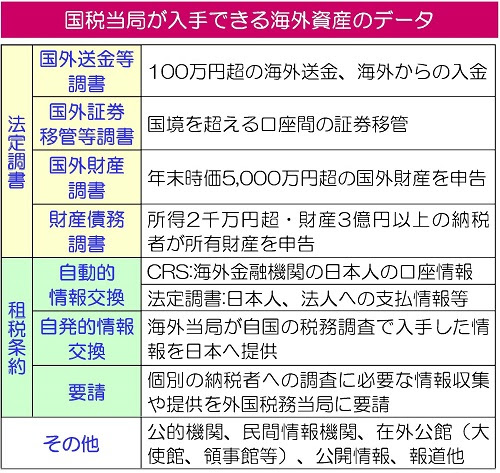

- 国外財産調書:

12月末時点で5,000万円を超える国外財産を持つ個人に提出義務があります。 - 財産債務調書:

所得が2,000万円超で、

3億円以上の資産(または1億円以上の有価証券)を持つ個人が対象です。

さらに、

2023年(令和5年)分からは、

所得がゼロであっても10億円以上の資産を保有していれば「財産債務調書」の提出が必要になるなど、

課税強化が進んでいます。

未提出の状態で申告漏れが発覚した場合、

加算税が上乗せされるなどの厳しい罰則があります。

- 税務署はどうやって情報を掴むのか?

国税当局が海外資産を把握するルートは多岐にわたります。

- 海外送金調書:

銀行は100万円を超える海外送金・入金について税務署に報告する義務があります。

実際には、銀行はリスク回避のため、

100万円以下の送金についても自主的に報告しているケースが多いのが実情です。 - CRS(共通報告基準):

非居住者の口座情報を各国税務当局間で自動的に交換するシステムです。

現在、数週間、早ければ1週間程度で海外口座の残高や利息情報が日本に届きます。 - SNSの徹底調査:

当局はターゲットのFacebookやTwitterを「ストーカーの如く」入念にチェックしています。

投稿内容から海外渡航の時期を特定し、

その期間に現地で口座開設や不動産購入が行われていないかを照合します。

- 実際に摘発された事例

事例①:香港法人を利用したリベート隠し

ある企業が仕入れ先への支払いに際し、

社長が香港に設立した「名目上の会社(ペーパーカンパニー)」へリベートを振り込ませていました。

香港では無税の条件を満たしていても、

日本の当局は「実態は日本の居住者によるコントロール下にある」と判断。

CRSなどの情報を元に実態を解明し、

日本での課税対象としました。

事例②:海外不動産所得の未申告

海外にコンドミニアムを所有し、

現地の家賃収入や売却益を申告していなかったケースです。

日本への資金移動(送金)の記録から調査が入り、

現地の銀行口座の存在が発覚。

過去に遡って多額の追徴課税が課されました。

- 国内回帰のススメと専門家の重要性

現在は歴史的な円安ということもあり、

安易に海外投資を行うメリットは少なくなっています。

むしろ今は、国内の基盤を強化し、

しっかりと納税した上で国内で資金を回す方が、

長期的には賢い選択かもしれません。

海外不動産などは、

国や地域によって法律が全く異なります。

投資を行う際は、

現地の法律と日本の税制の両方に精通し、

しっかりとデータを共有してくれる信頼できる専門家を選ぶことが不可欠です。

当局の調査能力を侮ってはいけません。

「バレないだろう」という安易な考えは捨て、

正々堂々と申告・納税することが、

自身の資産を守る一番の近道です。

要約

- 当局の監視強化

- 富裕層の海外資産隠し・多国籍企業の所得移転への関心高まりで、

国税は情報取得のスピード・精度を大幅強化(直近4〜5年で加速)。

- 対象と届出義務

- 富裕層の目安:金融資産1億円以上。

- 国外財産調書:12/31時点で国外財産5,000万円超の個人が対象。

- 財産債務調書:所得2,000万円超かつ3億円以上の資産(または1億円以上の有価証券)。

2023年分からは所得ゼロでも資産10億円以上で提出義務。

未提出の申告漏れは加算税上乗せ。

- 情報の入手経路(多層)

- 海外送金調書:100万円超は法定報告。

実務上は100万円以下も銀行が任意報告の例あり。

- CRS(共通報告基準):非居住者口座の残高・利息等を各国が自動交換。

数週〜最短1週間で日本へ。

- SNS解析:投稿から渡航時期・現地活動(口座開設・不動産購入)を特定。

照合精度が高い。

- 典型的摘発事例

- 香港ペーパーを使ったリベート隠し:実質日本居住者の支配と認定し日本で課税。

- 海外不動産の未申告:送金記録→現地口座把握→家賃・売却益の遡及課税。

- 実務的示唆

- 「バレない」は通用しない。

国内回帰や正規申告の方が長期最適。

海外投資は現地法と日本税制に通じた専門家の伴走が必須。

この動画から得られること

- 制度理解

- 国外財産調書/財産債務調書の対象・提出基準・罰則の要点

- 情報網の実像

- 海外送金調書・CRS・SNSの各情報源と当局の照合プロセス

- リスク判定

- 典型的レッドフラッグ(ペーパー会社、無申告の家賃・売却益、名義分散)

- 実務対応

- 証憑・資金トレース・口座残高の年次棚卸、帰属の明確化、申告整合の手順

- 戦略設計

- 国内回帰・適法な海外運用・自主修正(更正)の選択肢とコスト/ベネフィット

専門家の付加価値(実務テンプレート)

- コンプライアンス・チェックリスト

- 口座(国内外)一覧・残高証明/送金・入金の年間明細/不動産(登記・賃貸契約)/配当・利息の源泉票/受託・名義借りの有無

- 情報流アトラス

- 送金(銀行→税務)/CRS(金融機関→海外当局→日本)/SNS(投稿→渡航・購入時期の照合)

- 年次棚卸パック

- 12月末時点の国外資産台帳、裏付け書類(PDF保管)、資金移動トレース(起点→着点)

- 自主修正ステップ

- 事実整理→更正リスク評価→概算税額・加算税試算→専門家同席での修正申告→将来運用の再設計

- SNS/情報衛生

- 渡航・資産投稿の取扱方針、公開範囲設定、実名・写真の紐付け管理

- 海外運用の最小要件

- 帰属(BO)明確化/現地・日本の税務整合(PE/移転価格の有無)/四半期レポート(収益・残高・納税)

視聴後アクション

- 海外資産を棚卸する

- 口座・不動産・証券をリスト化し、残高証明と契約書を1フォルダに集めます。

- 送金記録を集める

- 過去5年の海外送金・入金明細を取得し、税務申告との整合をチェックします。

- 届出の要否を判定する

- 国外財産調書・財産債務調書の基準に照らし、提出の要否を紙に書き出します。

- 申告整合を点検する

- 海外不動産の家賃・売却益、海外利息・配当が申告に反映されているか確認します。

- 専門家に相談する

- 二言語対応の税理士・弁護士に現状を共有し、必要なら自主修正の手順を決めます。

- SNS設定を見直す

- 公開範囲・投稿内容・位置情報を点検し、個人情報の露出を適正化します。

例え話

砂浜の足跡は波が消しても衛星写真には残ります。

海外取引の足跡も同じで、

送金・CRS・SNSに刻まれます。

見られている前提で、

正攻法の道を歩むべきです。

不動産投資に興味のある方は、春を導く不動産投資と友達になりませんか?

▼LINE登録はこちらから

https://lin.ee/BbrViHN

友達限定で、完全非公開の物件ごとの事業計画動画を不定期でお届けします!!

税理士法人 A to Y

〒460-0014 愛知県 名古屋市中区富士見町7-11

電話番号 052-331-0286

FAX番号 052-331-0317

【AtoY 相続事業承継クラブ】

相続の情報が氾濫する世の中・・・

「現場のプロ」があなたにあった生前対策方法を親身にサポートいたします。

失敗しない不動産投資の事業計画書を作ろう!!

【失敗しない不動産投資の事業計画書】

不動産投資に興味ある方

資産形成に不動産投資を検討している方

不動産投資に絶対に失敗したくない方