前回、前々回と2022年度の税制改正大綱を解説してきました。

今回は法人等の企業の税制改正をみていきます。

結論としては、

今回も大きな目玉と言っていいものはなく、

特例の延長や一部見直しが主となっています。

ただ基本的には減税傾向と言いつつも、

実際には増税に向かっていると言っても良いかと思います。

所得拡大促進税制は、

賃上げ効果を狙い税額控除率を40%(

1年延長されました。

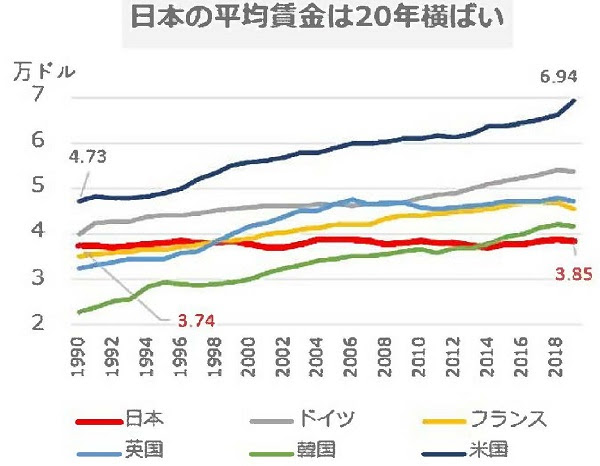

OECDによれば、

2020年の米国の平均賃金は約69,

20年前の1.5倍に増えたのに対し、日本は約38,

驚くべき状況です。

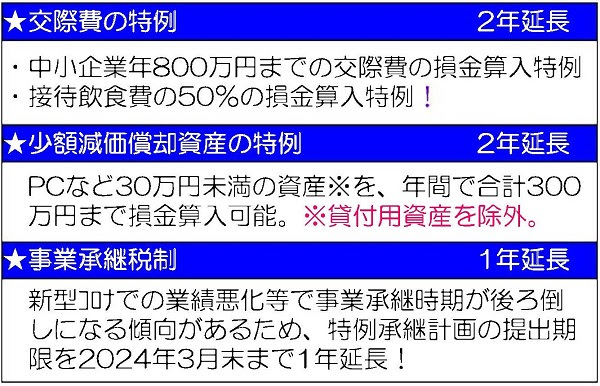

既存制度の見直し、延長は以下のようになっています。

賃上げ税制の減税規模拡大だったり、

しっかりと節税対策の封じ込めがはかられています。

ドローンの大量購入で損金計上し、

ドローンのレンタル収入を得る「ドローン節税」は、

貸付用資産は少額資産の損金算入特例の対象にできなくなります。

ただし、

政府が推し進めているデジタル化のなかで、

電子取引保存義務化は今年1月からの義務化の予定でしたが、

2024年1月まで2年猶予されることになりました。

改正対応までの時間がなく準備が間に合わないと問題視されていま

デジタル化を焦る前菅内閣の目玉となるはずの一つ、

企業、

とはいえ、

2年猶予だからとのんびりはできません。

お勧めいたします。

税理士法人 A to Y

〒460-0014 愛知県 名古屋市中区富士見町7-11

電話番号 052-331-0286

FAX番号 052-331-0317

【AtoY 相続事業承継クラブ】

相続の情報が氾濫する世の中・・・

「現場のプロ」があなたにあった生前対策方法を親身にサポートいたします。

酸っぱい経験を沢山知っている不動産投資のリカバリストだからこそ春を導く不動産投資

【100万円から始める不動産投資】

不動産投資に興味ある方

資産形成に不動産投資を検討している方

起業を考えているが、安定した収入源を持っておきたい方

不良債権を優良債権へ 酸っぱい経験を知っている不動産投資のリカバー専門が次に繋げる

【賃貸買取物語】

入居率の低下で悩んでいる賃貸をお持ちのオーナー様