確定申告の時期が近づいてきました。

今回は、2021年分(令和3年分)確定申告のポイントについて、

制度の変更点や有利な申告方法、

見落としがちな収入の課税関係を整理して解説します。

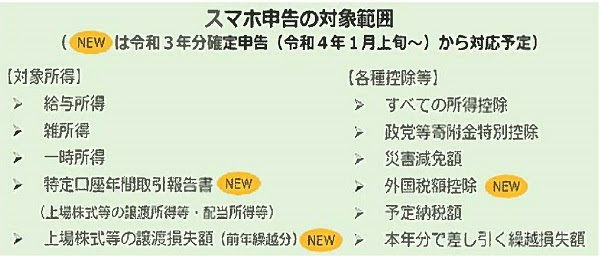

- スマホ申告の対象範囲が大幅に拡大

近年、e-Tax(電子申告)の普及が進んでいますが、

今年は特に「スマートフォンでの申告」が非常に便利になりました。

上場株式等の譲渡損失の申告が可能に

これまでスマートフォンからは難しかった、

上場株式などの売却損(譲渡損失)の繰越控除や、

利益との相殺(損益通算)の申告ができるようになりました。

マイナポータルアプリとの連携

以前はICカードリーダーなどの周辺機器が必要でしたが、

現在は「マイナポータルアプリ」を利用することで、

スマホ1台でマイナンバーカードの読み取りから申告まで完結します。

源泉徴収票の自動入力機能(OCR機能)

住宅ローン控除の申請などで必要な給与の源泉徴収票も、

スマホのカメラで撮影するだけで、

内容を自動で読み取り、

入力してくれる機能が登場しました。

これにより、

入力ミスを防ぎ、

大幅に手間を削減できます。

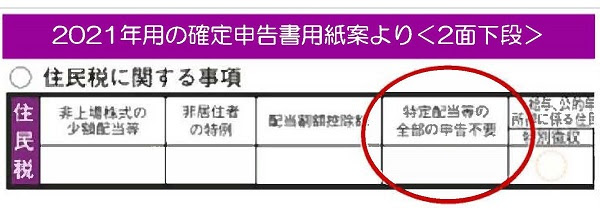

- 配当所得における「住民税」申告の簡素化

株式投資などをされている方にとって、

配当所得の申告は重要なポイントです。

配当所得は通常20.315%(所得税+住民税)が源泉徴収されていますが、

確定申告を行うことで「配当控除」を受けたり、

売却損と相殺したりすることができます。

ここで注意が必要なのが所得税と住民税の税率差です。

所得税は確定申告した方が有利でも、

住民税は申告しない(源泉徴収のままの5%を維持する)方が有利な場合があります。

これまでは、

これを選択するために自治体へ別途書類を提出する必要がありましたが、

今回の申告書からは「住民税について申告不要」とするチェック欄が新設されました。

これにより、

税務署への申告1回で手続きが完了するようになり、

利便性が向上しました。

- ふるさと納税の申告も1枚の書類でOKに

ふるさと納税を利用した際、

これまでは寄付した自治体ごとに発行される

「寄附金受領証明書」をすべて集めて添付する必要がありました。

今年からは、

国税庁が指定する「特定事業者(ふるさと納税ポータルサイトなど)」を利用している場合、

その事業者が発行する年間合計額をまとめた「証明書」1枚で申告が可能になります。

これにより、

大量の書類を整理する手間がなくなります。

また、5自治体以内であれば「ワンストップ特例制度」の活用も引き続き有効です。

- 「知らなかった」では済まされない課税対象の収入

意外と知られていない、

課税対象となる収入についても注意が必要です。

マイナポイントや生命保険の満期金

マイナポイント(最大2万円分)は「一時所得」に該当します。

一時所得には50万円の特別控除があるため、

ポイントだけで課税されることは稀ですが、

生命保険の満期金など他の一時所得がある場合は、

合計額が50万円を超えると申告義務が生じます。

ネットオークション・フリマアプリの利益

メルカリなどのフリマアプリやネットオークションでの利益は、

原則として「雑所得」となります。

ただし、自分の服や家財道具など、

生活に通常必要な動産の売却益は「非課税」です。

一方で、転売目的での売買や営利目的での取引は課税対象となるため注意してください。

暗号資産(仮想通貨)の利益

ビットコインなどの暗号資産による利益も「雑所得」です。

日本円に換金した時だけでなく、

あるコインで別のコインを購入(交換)した瞬間にも利益が確定し、

課税対象となります。

税務署は取引所からの支払調書などで情報を把握しているため、

多額の利益が出ている場合は必ず計算と申告を行いましょう。

コロナ関連の給付金・助成金

2021年に支給された給付金のうち、

事業継続のための「月次支援金」や、

自治体独自の「協力金」などは、

基本的に事業所得などの収益として課税対象となります。

※ただし、従業員向けの「休業支援金・給付金」など、

一部非課税となるものもあります。

まとめ

今年の確定申告は、

デジタル化によって「納税を便利にする」仕組みが整う一方で、

税務当局が個人の資金の流れを把握しやすくなっている側面もあります。

納税は国民の義務ですが、

制度を正しく理解し、

便利な機能を活用することで、

正確かつ有利に申告を進めましょう。

不明な点がある場合は、

早めに専門家である税理士に相談することをお勧めします。

要約

- スマホ申告が大幅進化

- 上場株式の譲渡損失(損益通算・繰越控除)までスマホ申告に対応。

- マイナポータルアプリでICカードリーダー不要。

スマホ1台で読み取り→送信まで完結。

- 源泉徴収票はスマホ撮影のOCRで自動入力、記載ミスと入力手間を削減。

- 配当所得×住民税の簡素化

- 確定申告書に「住民税は申告不要」の新チェック欄。

従来の自治体別途届出が不要に。

所得税は申告・住民税は源泉5%維持などの最適化がやりやすく。

- ふるさと納税の添付が1枚に

- 特定事業者(ポータル等)発行の年間合算「証明書」1枚でOK(寄附先ごとの受領証の束は不要)。

5自治体以内ならワンストップも有効。

- 知らないと危ない“課税対象”

- マイナポイントは一時所得(特別控除50万円と通算)。

生命保険満期金等と合算で超過時は課税。

- フリマ・オークション利益は原則雑所得(生活用動産は非課税/転売・営利は課税)。

- 暗号資産の利益は雑所得。

円転だけでなく、コイン⇄コイン交換時点も課税。

支払調書で当局把握。

- 事業者向け給付金(協力金・月次支援金等)は事業収入として課税(一部非課税あり)。

この動画から得られること

- スマホ申告の実務

- e-Tax×マイナポータルの設定手順、株式損失の入力、源泉徴収票OCRの使い方・注意点。

- 配当の最適化

- 所得税は申告・住民税は申告不要の判断軸(所得階層/損益通算有無)、新チェック欄の使い方。

- ふるさと納税の添付簡素化

- 合算証明の取得方法、従来受領証との違い、ワンストップとの使い分け。

- 課税対象の落とし穴

- 一時所得(マイナP・満期金等)の合算と50万円控除、

フリマ・転売の判定、暗号資産の課税タイミング(円転・交換・決済)。

- 申告の品質を上げるコツ

- 必要書類の一覧、よくある入力ミス、税務当局が把握する情報(支払調書等)と整合の取り方。

専門家の付加価値(実務テンプレート)

- 必要書類チェックリスト

- 源泉徴収票、特定口座年間取引報告書、配当計算書、寄附金合算証明、暗号資産の年間取引履歴、給付金の支給決定通知など。

- 配当の選択判断シート

- 総合課税/申告分離/住民税申告不要の損得比較(所得階層・控除・損益通算の有無で分岐)。

- 暗号資産の集計メモ

- 交換・売却・決済ごとの益金計上ルール、円換算のタイミング、手数料の扱い。

- フリマ判定ガイド

- 生活用動産の非課税判定、営利性(継続・反復・仕入)のチェックポイント、帳簿・レシート保存の簡易様式。

視聴後アクション

- マイナポータルとe-Taxを連携する

- アプリを入れ、マイナンバーカードを読み取り、スマホ申告に備える。

- 配当の住民税欄をチェックする

- 申告書の「住民税・申告不要」欄で最適化(所得税は申告、住民税は源泉5%など)。

- 合算証明を取得する

- ふるさと納税ポータルの年間合算証明をダウンロードして添付。

- 課税対象を棚卸する

- マイナP、一時所得(満期金等)、フリマ利益、暗号資産利益、給付金の課税性をチェック。

- 不安があれば早めに税理士へ

- 特に暗号資産・配当の選択は影響が大きいため、申告前に相談する。

例え話

自動運転の車(スマホ申告)は便利ですが、

標識(税のルール)を読まなければ事故(申告漏れ)になります。

ハンドルは任せつつ、

進むべき道(最適な申告方法)だけは自分で決めましょう。

不動産投資に興味のある方は、春を導く不動産投資と友達になりませんか?

▼LINE登録はこちらから

https://lin.ee/BbrViHN

友達限定で、完全非公開の物件ごとの事業計画動画を不定期でお届けします!!

税理士法人 A to Y

〒460-0014 愛知県 名古屋市中区富士見町7-11

電話番号 052-331-0286

FAX番号 052-331-0317

【AtoY 相続事業承継クラブ】

相続の情報が氾濫する世の中・・・

「現場のプロ」があなたにあった生前対策方法を親身にサポートいたします。

失敗しない不動産投資の事業計画書を作ろう!!

【失敗しない不動産投資の事業計画書】

不動産投資に興味ある方

資産形成に不動産投資を検討している方

不動産投資に絶対に失敗したくない方