令和4年4月19日、

注目を集めました。

そして、路線価と実勢価格の差を利用した節税法は知られていますが、

相続対策の一環で取得したマンションを

路線価評価することにより相続税がゼロにな

追徴課税は2億4,050万円。

今回の判決ではその路線価による評価にNGが

突きつけられる結果となったのです。

国税の伝家の宝刀、総則第6項を抜く!

相続財産評価は「財産評価基本通達」に規定されていて、

ただし、第1章総則6項に

「

認められる財産の価額は、国税庁長官の指示を受けて評価する」

通達自体が法律ではないのに、

タワマン節税もご用心!

国税から指摘されやすくなる条件は以下で、

① 賃貸物件を多額の借金で購入、

②購入者が高齢

③債務控除が他の相続財産に影響、

④相続開始後に物件を売却、

⑤購入目的が相続税節税

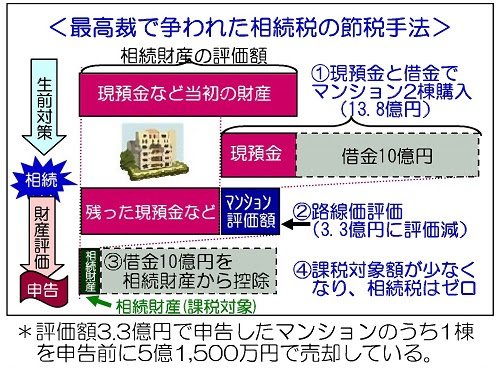

| 購入額 | 納税者 【路線価評価】 |

国税当局 【鑑定評価】 |

|

| 東京都内のマンション | 8億3700万円 | 約2億円 | 7億5400万円 |

| 川崎市内のマンション | 5億5000万円 | 約1億3300万円 | 5億1900万円 |

| 合計 | 13億8700万円 | 約3億3300万円 | 12億7300万円 |

納税者は「路線価評価」に基づいて相続税を計算した結果、

国税当局が行った「鑑定評価」

最高裁判決では国税当局側の主張が認められ、

納税者へ約3億2,

ポイント1

路線価評価額と時価が乖離しすぎている

「路線価=適法」と杓子定規に当てはめると、

実際に「富裕層向けの節税スキーム」

今回のケースでは納税者側が算定した路線価評価額は鑑定評価額の

金額としては9億円以上の開きがあります。

今回の最高裁判決は、

ポイント2

節税目的であることが明白

今回の事例では不動産購入時のローン申請にあたり、

「相続税対策のための不動産購入」

また購入時の年齢がすでに90歳超であったことや、

“露骨な税金逃れ”

今回の判決では路線価によらない課税が「適法」と判断され、

税理士法人 A to Y

〒460-0014 愛知県 名古屋市中区富士見町7-11

電話番号 052-331-0286

FAX番号 052-331-0317

【AtoY 相続事業承継クラブ】

相続の情報が氾濫する世の中・・・

「現場のプロ」があなたにあった生前対策方法を親身にサポートいたします。

酸っぱい経験を沢山知っている不動産投資のリカバリストだからこそ春を導く不動産投資

【100万円から始める不動産投資】

不動産投資に興味ある方

資産形成に不動産投資を検討している方

起業を考えているが、安定した収入源を持っておきたい方

不良債権を優良債権へ 酸っぱい経験を知っている不動産投資のリカバー専門が次に繋げる

【賃貸買取物語】

入居率の低下で悩んでいる賃貸をお持ちのオーナー様