中小企業白書は閣議決定されて広く公表されます。

つまり、内容には政策的な意図が含まれているということに、

留意して読み解くことが必要です。

今年はデジタル化に触れられていますが、

危機管理から言っても、

事業に関わる全てのことをデジタル化することは、

大変危険です。

自然災害等が発生した際には、

通信はもちろんのこと電気さえも使えなくなります。

やはり、アナログ的な部分も併せ持つことが大切です。

以下は、

過去の記事を見たい方は

起業家にエールをおくる

起業税務会計経営ナビブログ

からの引用となります。

5か月余り前の4月23日、

中小企業基本法に基づ く年次報告書で、

今年で58版目となります。

コロナ禍の影響や危機を乗り越えるための事業の見直し、

事業承継などの取り組みを豊富な事例を交えて調査・

コロナ禍2年目の白書ですが、

去年はコロナ関連分を急遽、

今年のテーマは「危機を乗り越え、再び確かな成長軌道へ」

コロナ危機対応に焦点があてられています。

感染症流行により、

「影響はない」

コロナ禍なのに、

2020年の倒産件数は8,000件を下回り、

これは倒産件数には含まれない休業や廃業が壇加しているためで、

倒産件数が低水準なのは、

持続化給付金の給付は今年2月時点で

約423万件、約5.

コロナ融資や各種給付金の支えが、

政府は昨年5月、

従来政府系金融機関が担っていた実質「無利子・

一方、

昨年末で過半数を占めており、

コロナ禍の出口が見えないまま、

あなたの会社は、どのような影響をコロナで被っていますか?!

コロナ禍でも中小企業の倒産件数は低い水準で推移しているものの

財務状況が悪化し、

資金調達力がなくなれば、

中小企業白書では

「まずは自らの財務状況を把握することが必要」

と言っています。

通常でも当たり前のこととは思うのですが現状なかなかできていま

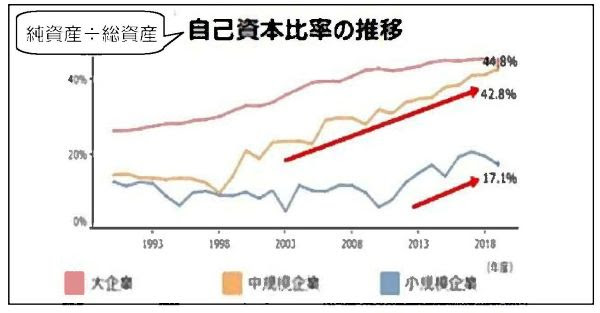

財務指標に基づいた経営分析は、

中小企業白書の経営分析によると、

小規模企業は依然として、

大企業に大差をつけられていますが、

大企業の水準に近づいています。

中小企業の自己資本比率は利益の蓄積によって改善を遂げていて、

自己資本比率の改差はみられたものの、

損益分岐点比率が高いため、

コロナ禍のような緊急事態で、

企業の生き残り策を検討する場合、

先ほどから損益分岐点と言う言葉が出てきていますが、

売上高が現在の何%

比率は小さいほど良く、

反対に大きいと、

損益分岐点は通常の損益計算書でなく、

「変動損益計算書損」

中小企業白書では、

『売上高経常利益率』

『損益分岐点売上高』

『自己資本比率』

など、

「自社の指標を計算している」

回答中「計算している」は自社の指標を計算し、

「計算していない」は指標の存在を知らないを含んでいます。

「知らない」は経営者としてどうかとは思いますが、

『売上高経常利益率』

は計算している会社の方が高く、

『損益分岐点比率』

も計算している会社の方が低く、

一方、

『自己資本比率』

も計算している会社の方が

「債務超過」や「

未曽有の事態を財務力で乗り切った例を以下にお知らせしておきま

財務状況を踏まえ、

財務の専門部署がなくても、

税理上・

コロナ禍での中小企業の経営環境の変化対応の動向はどういったものになってい

中小企業白書から読み取ると、

感染症流行下においても、

事業環境の変化に合わせ、

柔軟な対応ができている企業ほど、

今回の変化を転機と捉え、

顧客のニーズや自社の強みに着目し、

取り組んだ成功事例が白書では報告されています。

経営環境の変化に対応できている企業ほど、

積極的に取り組んでおり、

新事業分野への進出も積極的です。

経営環境の変化に対応できている企業の7割近くが積極的に実施と

また、

『コロナによってデジタル化の流れが10年早まった』

とも言われています。

中小企業のデジタル化に対する優先度の意識は、

他方、

デジタル化推進に向けては、

下図のように、

といった組織的な課題や明確な目的・

といった経営方針上の課題や、

組織のITリテラシー知識が不足39.8%などの、

経営者の高齢化の進展等に加え、

コロナの影響もあり、

その中には高い利益を生み出す企業もあり、

休廃業・解散企業の業績をみると、

当期純利益が黒字と言う、

驚くべき結果が出ています。

また、

2018年から2020年で売上高当期純利益率が5%

全体の約4分の1を占めるという、

これもまた驚くべきことです。

業績不振企業だけでなく、

高利益率企業も休廃業・

分かります。

これからは、

損益計算書から見えている利益だけでなく、

しっかり把握して経営にあたることが大切です。

税理士法人 A to Y

〒460-0014 愛知県 名古屋市中区富士見町7-11

電話番号 052-331-0286

FAX番号 052-331-0317

【AtoY 相続事業承継クラブ】

相続の情報が氾濫する世の中・・・

「現場のプロ」があなたにあった生前対策方法を親身にサポートいたします。

酸っぱい経験を沢山知っている不動産投資のリカバリストだからこそ春を導く不動産投資

【100万円から始める不動産投資】

不動産投資に興味ある方

資産形成に不動産投資を検討している方

起業を考えているが、安定した収入源を持っておきたい方

不良債権を優良債権へ 酸っぱい経験を知っている不動産投資のリカバー専門が次に繋げる

【賃貸買取物語】

入居率の低下で悩んでいる賃貸をお持ちのオーナー様